Définition

Ce sont toutes les charges ayant un rapport avec les remboursements d'intérêts de dette.

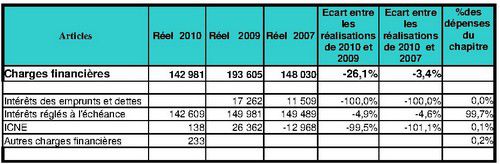

Il s'agit du chapitre 66 qui distingue :

-

Charges d'intérêts

-

-

Intérêt des emprunts et dettes

-

-

Intérêts réglés à l'échéance

-

Intérêts courants non échus (1)

-

-

-

Escomptes accordés

-

Pertes de changes

-

Charges nettes sur cession de valeurs immobilières

-

Autres charges financières

La comptabilité de la commune n'est concernée que par les « Charges d'Intérêts ».

Jusqu'à l'an dernier des opérations étaient passées indifféremment sur « Intérêts des emprunts et dettes » et « Intérêts réglés à l'échéance », alors qu'une opération doit être passée au niveau le plus fin de la nomenclature

(1) Les échéances de remboursement ne coïncidant pas nécessairement avec la date de fin exercice comptable, il s'agit d'une provision permettant de comptabiliser un remboursement d'emprunt qui fait partie de l'exercice mais ne sera payé qu'en début de l'exercice suivant.

Commentaires

Pour une comparaison correcte entre exercices il est nécessaire de cumuler les « Intérêts des emprunts et dettes » et les « Intérêts réglés à l'échéance » des années 2009 et 2007 pour les comparer aux « Intérêts réglés à l'échéance » de 2010.

Ceux-ci ont diminués en 2010 en raison de taux d'intérêts bas, favorisant les prêts à taux variable, et de la clôture de certains prêts.

Les ICNE n'ont pas été comptabilisés en 2010, ce qui « plombera » l'exercice 2011